薪資明細(薪資條)是勞雇關係中的重要文件,它記錄了勞工每月的工資、津貼、加班費等各項收入,以及扣除的保險費、稅金等各項支出,最後計算出實領薪資。薪資明細不僅是勞工的權益保障,也是雇主的法律責任。本文將介紹薪資明細的內容、發放方式、保存期限等相關規定,並提供勞動部的薪資條範本供參考。

延伸閱讀:勞資爭議如何預防

薪資條的四大重點

設計合法薪資條的首要任務,就是確保內容完整。根據勞基法施行細則第14-1條規定,工資各項目計算方式明細應包括四大項目,缺一不可:

- 勞雇雙方議定之「工資總額」 – 這是勞資雙方約定的全部薪資金額,包含本薪及各項加給。許多公司在此環節常犯的錯誤是僅列出底薪,而忽略了其他經常性給與。

- 工資各項目的「給付金額」 – 需詳細列出本薪、各式津貼/加給(如全勤獎金、伙食津貼)、加班費等所有項目。我處理過的案例中,有超過40%的勞資爭議源於加班費計算錯誤或未明確列示!

- 依法令或雙方約定得扣除項目的「金額」 – 包含勞健保費、代扣所得稅、約定扣款等,每一項都需明確標示金額。注意,依勞基法第26條規定,雇主絕對不能預扣工資作為違約金或賠償費用。

- 「實際發給金額」 – 最終實際發放給勞工的淨薪資金額,是上述各項加總減去扣除項目後的結果。

以上四項是勞動檢查的重點項目,在我承辦的700多場勞資爭議調解中,至少有三分之一與薪資明細不完整或計算錯誤有關。

根據勞基法施行細則第14-1條明確規定:

本法第二十三條所定工資各項目計算方式明細,應包括下列事項: 一、勞雇雙方議定之工資總額。 二、工資各項目之給付金額。 三、依法令規定或勞雇雙方約定,得扣除項目之金額。 四、實際發給之金額。

薪資明細是可以紙本或電子

薪資明細的發放方式不限於紙本,也可以用電子資料傳輸方式(例如:電子郵件、簡訊、通訊軟體、事業單位內部網站之薪資系統等),或是勞工能隨時取得及可以列印之資料,即已符合法令規定。不論是哪種方式,雇主都應該確保勞工能夠收到並查看薪資明細,並請勞工確認無誤後簽名或回覆。

💡【 特別提醒】許多企業誤以為「薪資條要員工申請才給」或「簽名確認後收回」是可行的做法,這絕對是違法的!根據勞動部解釋,薪資明細必須讓勞工能夠「隨時取得」,這兩種做法明顯違反此原則。

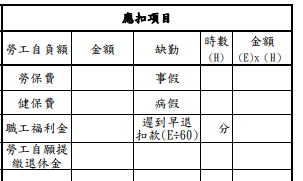

勞動部薪資條範本內容參考

資料來源:勞動條件及就業平等司

薪資條的工資明細都要投保勞健保,以高報低勞檢必罰

一份合法的薪資條必須清楚區分「工資」與「非工資」項目,這不僅關係到勞工權益,更牽涉到勞健保投保金額的正確性。在我處理過的勞資爭議中,「高薪低報」是最常見的違法情形之一,也是勞檢重點查核項目。

薪資條裡什麼是「工資」?

根據勞基法第2條規定,工資是指「勞工因工作而獲得之報酬」,包括薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名義之「經常性給與」。

常見的工資項目包括:

- 本薪/底薪

- 全勤獎金 (雖名為獎金,但因屬經常性給與,法律上視為工資)

- 伙食津貼 (公司發放的固定伙食費)

- 職務加給/專業加給

- 固定每月發放的績效獎金

- 特休未休折現金額

這些項目都應計入平均工資計算,也是勞健保投保級距的基礎。平均工資計算方式是「最近6個月的工資總額除以總工作日數」,用於計算加班費、資遣費等重要權益。

延伸閱讀:一張圖搞懂五種加班費

延伸閱讀:你的特休有搞懂了嗎?

薪資條細裡什麼是「非工資」?

非工資是指非勞動所得與非經常性給予,薪資明細上也應該清楚列出非工資的各項目及金額,以便勞工了解勞動基準法施行細則 第10條明確列出以下項目:

本法第二條第三款所稱之其他任何名義之經常性給與係指左列各款以外之給與。

- 一、紅利。

- 二、獎金:指年終獎金、競賽獎金、研究發明獎金、特殊功績獎金、久任獎金、節約燃料物料獎金及其他非經常性獎金。

- 三、春節、端午節、中秋節給與之節金。

- 四、醫療補助費、勞工及其子女教育補助費。

- 五、勞工直接受自顧客之服務費。

- 六、婚喪喜慶由雇主致送之賀禮、慰問金或奠儀等。

- 七、職業災害補償費。

- 八、勞工保險及雇主以勞工為被保險人加入商業保險支付之保險費。

- 九、差旅費、差旅津貼及交際費。

- 十、工作服、作業用品及其代金。

- 十一、其他經中央主管機關會同中央目的事業主管機關指定者。

💡【 特別提醒】以非工資之名義發放經常性薪資,再以此為由降低勞健保投保級距,是最常見的勞檢缺失之一。我曾協助一家科技公司處理勞檢,該公司將「專業津貼」列為非工資項目,結果被勞檢單位認定為「高薪低報」,不僅補繳大筆勞健保費用,還被處以鉅額罰款。

薪資條細裡的扣項

扣項是指依法令之規定或勞雇雙方另有約定,得扣除項目之金額。例如勞工應負擔之勞工保險、就業保險及全民健康保險費、勞工自願提繳之退休金、職工福利金、依執行政法院或行政執行機關之執行命令所為之扣押,以及勞雇雙方約定得扣除之項目,例如:雇主代轉帳之勞工個人自行參加之團體保險費用。薪資明細上應該清楚列出扣項的各項目及金額,以便勞工核對。

💡【 特別提醒】勞動基準法第26條明文規定「雇主不得預扣勞工工資作為違約金或賠償費用。」這條規定非常重要,即使勞動契約中有相關約定,也屬無效。

薪資條勞檢最常開罰的地雷

薪資條勞檢最常開罰的地雷

我在處理過的眾多勞資爭議案件中,發現薪資條相關問題層出不窮。以下整理出勞檢最常見的薪資條缺失,企業主與人資主管務必注意避免:

- 未提供合格薪資明細或內容不全(缺四要件) – 根據勞動部公告,薪資條必須包含前述四大要件,缺一不可。部分企業僅提供「實發金額」,完全不符合法令要求。

- 加班費用錯誤或未明確列示 – 常見錯誤包括以1.33/1.66倍誤算(應為1.34/1.67倍)、未列示加班時數與單價、或混淆工作日與休息日加班。加班費計算錯誤是最常見的薪資爭議來源。

- 把全勤獎金當「福利」不算進工資與投保級距 – 全勤獎金因屬經常性給與,法律上屬於工資,應計入投保級距。我曾輔導一家餐飲企業,因未將全勤獎金納入投保級距,遭罰10萬元並補繳勞健保費用。

- 未休特休未給折現或未列示於明細/工資清冊 – 勞基法第38條規定,特休未休完應折現發給工資,且應記載於工資清冊並通知勞工。許多企業忽略這項規定,導致勞檢時被開罰。

- 要求員工「申請核可」才拿到薪資單、或簽名後收回 – 這兩種做法明確違法!勞動部明確指出,雇主必須主動提供薪資明細,且勞工應能隨時取得。

- 未依規定保存工資清冊五年 – 工資清冊(含工資各項目計算方式明細)須保存五年,違反規定,依法可處新臺幣2萬~100萬元罰鍰。我曾經輔導的一家企業,因未保存工資清冊而在勞資爭議時無法提出相關證明,最終敗訴並賠付大筆金額。

- 扣項底線:嚴禁「預扣」違約金或賠償費用 – 雇主不得預扣工資作為違約金或賠償費用(勞基法第26條)。是否能扣抵,須是事後責任與金額已「明確無爭議」且員工同意的約定扣款。

⚠️【震撼案例】某科技公司為約束員工,在勞動契約中約定「若未滿一年離職,需返還訓練費用」,並直接從最後一個月薪資中扣除。結果員工提出申訴,公司不僅賠付全額薪資,還因違反勞基法第26條被處以5萬元罰鍰。

勞資管系顧問關心您

如果您對薪資條設計或勞資關係有任何疑問,歡迎隨時諮詢。我擁有處理超過700場勞資爭議調解的豐富經驗,能協助您合法合規地管理人力資源,避免不必要的法律風險和成本。讓我們一起建立和諧穩定的勞資關係,為企業的永續發展奠定堅實基礎。

本文引用:【勞資知識】薪資條不清楚💢勞資爭議不間斷